「残クレがまだ途中だけど、やめたい」

「残価設定ローンを途中解約して、車を売却することって出来るの?」

残価を差し引いた分に対してローンを組む「残価設定型ローン」。

通称「残クレ」とも言われますが、月々の支払いを抑えられるプランなので新車購入時に利用する人も多いです。

しかし、生活環境の変化や資金ぶりの悪化で、残クレの途中で車を売りたくなる場合もあるかと思います。

その場合、残価設定ローンを途中で解約することはできるんでしょうか?

また、ローンが終わっていなくても、車を売れるんでしょうか?

残価設定ローンは「途中解約」ができます。

具体的には、次の3つの選択肢(方法)があります。

- 残債を現金で一括返済する

- ディーラーに早期返却して清算する

- 買取店に売却して清算する

原則、ローンを解消するには残債をすべて支払う必要があります。

ただ、自動車の場合は、買取額をローンの清算に充てることも可能です。

というわけでこのページでは、残クレ途中の車を売却する方法について詳しく解説していきましょう。

残価設定ローン(残クレ)の基礎知識

まずは、「残価設定ローン」とは何かを簡単におさらいしておきます。

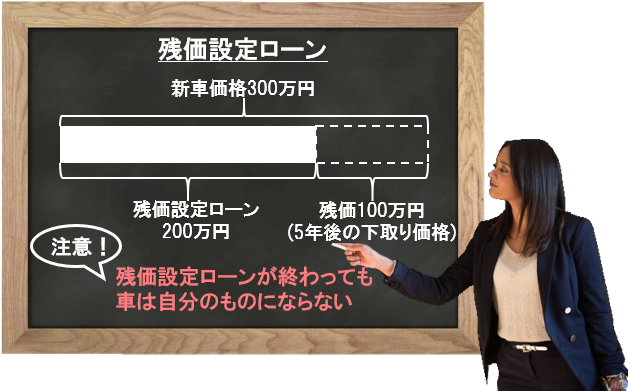

残価設定ローン(残クレ)は、車両本体価格から残価(3〜5年後の予想下取り価格)をあらかじめ差し引き、残りをローンで支払う方法のことです。

たとえば、新車価格300万円の車を残価設定ローンで購入したとします。

5年後の下取り価格をあらかじめ100万円と設定した場合、差額は200万円ということになります。

残価設定ローンは、この200万円に対してローンを組むことになるわけです。

つまり、通常のローンは「300万円」に対してローンを組みますが、残クレの場合は「200万円」に対してローンを組みます。

そのため、月々の支払いを抑えられるというメリットがあります。

ただし、残価設定ローンは数年後に下取りに出す(返却する)前提のプランです。

残クレが終わっても代金を全て支払ったことにはならないため、要は「月々の支払いを抑えて、車を長期で借りている状態」といえます。

残価設定ローンは途中解約できるの?

それでは、本題に入りましょう。

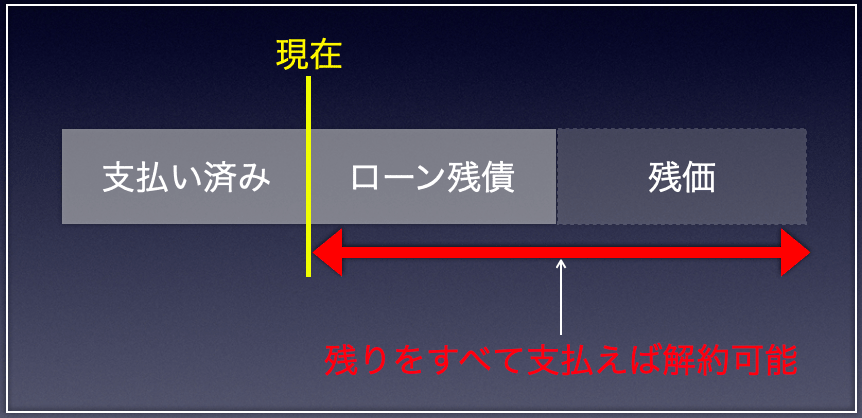

前述したとおり、残価設定ローンは途中でも解約することができます。

ただし、残価設定ローンを解約する唯一の方法は、ローンを完済すること。

つまり、ローン残債(残りの支払い)と残価(予想下取り価格)をすべて支払う必要があります。

簡単に言えば、残クレを解約するためにはローンを前倒しで終わらせなければいけないわけです。

残クレを解約する基本的な流れは、以下のとおりです。

【残クレ解約の基本的な流れ】

- ローン残債と残価をすべて支払う

- 所有者を「あなた」名義に変更する

- 車を売却する

基本的な考え方として、「所有者」でなければ、その車を売却する権利はありません。

したがって、ローンを完済して、車を「あなたの物」にする必要があるわけです。

『解約=完済』と考えれば、分かりやすいかと思います。

なお、残価設定ローンを途中解約する場合でも、要はローンを完済するだけの話ですから、「違約金」はかかりません。

残クレを途中解約する場合の残債シミュレーション

では、残クレの具体的な解消方法を説明するまえに、一旦、残債のシミュレーションをしてみましょう。

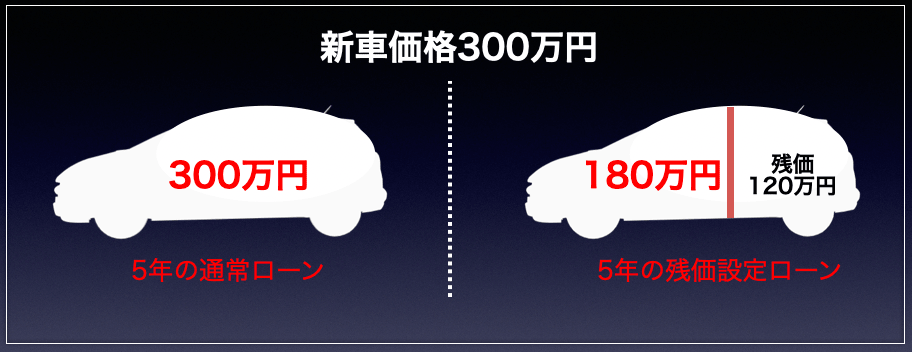

状況としては、新車価格300万円の車を5年の残価設定ローンで購入し、3年後に途中解約する場合を想定します。

分かりやすいよう、「5年の通常ローン」と「5年の残価設定ローン」を同じ時期に解約し、ローンがいくら残るのか比較します。

【通常ローン】

300万円を5年で分割払い

【残価設定ローン】

5年後の残価(予想下取り価格)は120万円

180万円(300ー120)を5年で分割払い

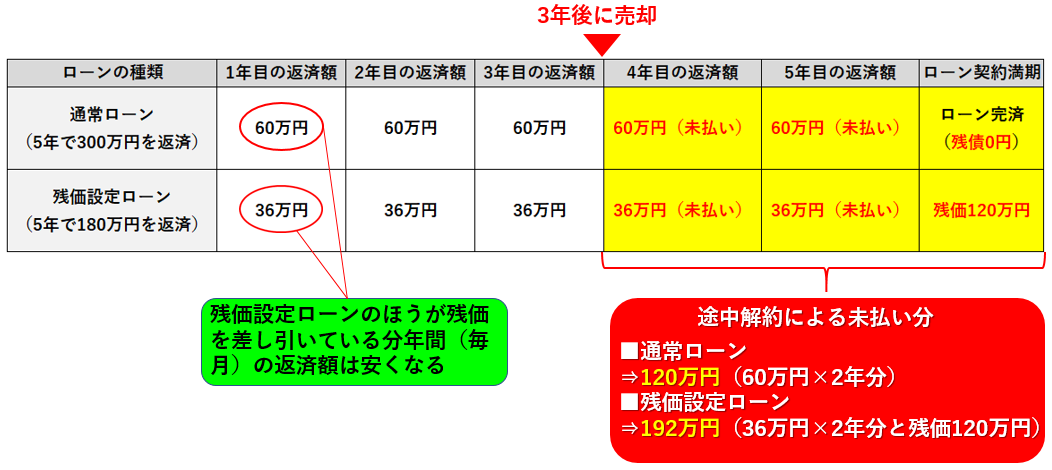

では、3年で途中解約する場合、それぞれのケースでローンがいくら残るかを見てみましょう。

【通常ローンの残債】

ローン残債は2年分の120万円

【残価設定ローンの残債】

残り2年分と残価の192万円

残価設定ローンは「残価120万円」を引いた金額に対してローンを組むため、月々の支払いが安くなります。

しかし、途中解約する場合は、残価120万円を含めた「トータル192万円」を完済しなければいけません。

つまり、通常ローンに比べて、残価設定ローンは途中解約する際の「残債」が高くなる特性があるわけです。

いずれにしても、ローンを解約するには、この「残債」をすべて支払う必要があります。

残クレを途中解約して車を売却する方法

ここまでの説明で、【残クレの解約=ローンの清算】ということは理解できたでしょうか?

ただ問題は、残価設定ローンの未払いをどうやって清算するかですよね。

冒頭でもお伝えしたように、その具体的な方法は主に以下の3つがあります。

- 残債を現金で一括返済する

まとまった現金が必要で、名義変更も面倒。 - ディーラーに早期返却して清算する

手続きは簡単だけど、査定額は安くなる可能性がある。 - 買取店に売却して清算する

車が最も高く売れる可能性がある(残債を清算しやすい)。

一番おすすめは「3.買取店に売却して清算する」方法ですが、いちおう順番に説明していきましょう。

1.残債を現金で一括返済する

通常のローンと同様、残価設定ローンも「繰り上げ返済」が可能です。

そのため、手持ちの資金に余裕があれば、未払い分を一括返済することで残価設定ローンを解約できます。

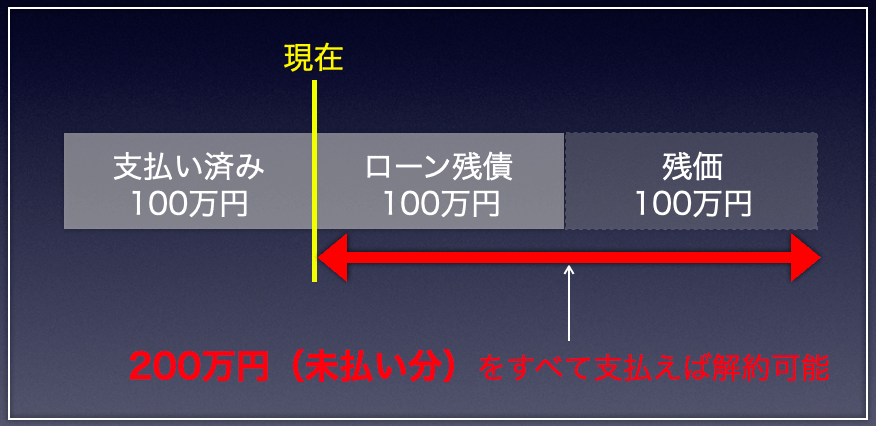

たとえば、次のようなケースを考えてみましょう。

- 新車価格300万円の車を購入

- 残価設定ローンは200万円(残価は100万円)

- 100万円を返済した段階でローンを解約したくなった

この場合、以下の図のとおり、未払いの200万円を一括返済すれば「解約」が成立します。

残クレが解消された時点で名義変更を行えば、車はあなたの所有物になるため、自由に売却できるようになります。

この場合の手順は、以下のとおりです。

ローン一括返済の流れ

- ローン会社に連絡して、残価設定ローンを解約したい旨を伝える。

- ローン会社から残債額を教えてもらう。

- 指定日までに残債額をローン会社へ振り込む。

※なお、やり取りはローン会社と行うため、ディーラーの担当者に連絡する必要は特にありません。

要するに、【残債清算→名義変更→売却】という段取りになります。

残クレを途中解約する方法としては、一番シンプルな考え方です。

ただし、この方法はまとまった現金が必要です。

また、車を売却するまえに一旦、自分へ名義変更する必要もあるため、実際のところは少し面倒だと思います。

2.ディーラーに早期返却して清算する

残価設定ローンを終える際に、「その車をディーラーへ返却する」という選択肢があります。

ですから、それを前倒しして、車を「早期返却」することも可能です。

その際、車の査定価格が残債の清算に充てられます。

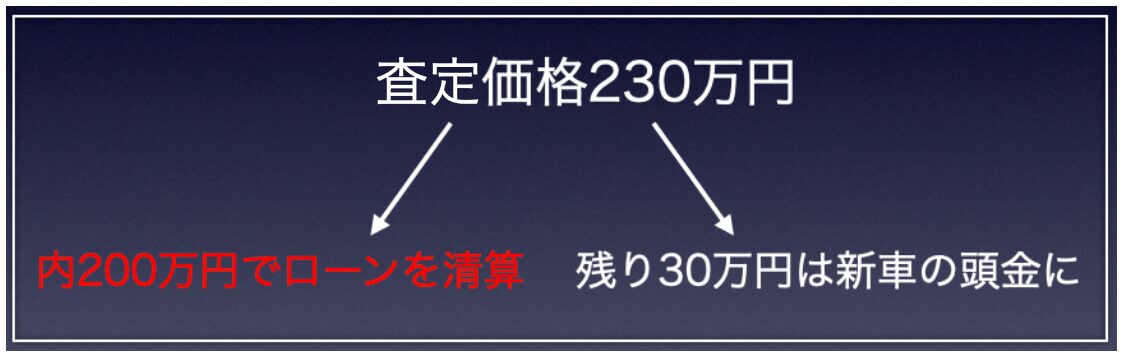

【査定価格が残債を上回った場合】

たとえば、残債が200万円残っている段階でディーラーに返却したところ、査定価格が230万円でした。

この場合、ローンを完済したうえで30万円が残ります。

そのお金は次の車の購入費用に充てるか、もしくはあなたへ返金されます。

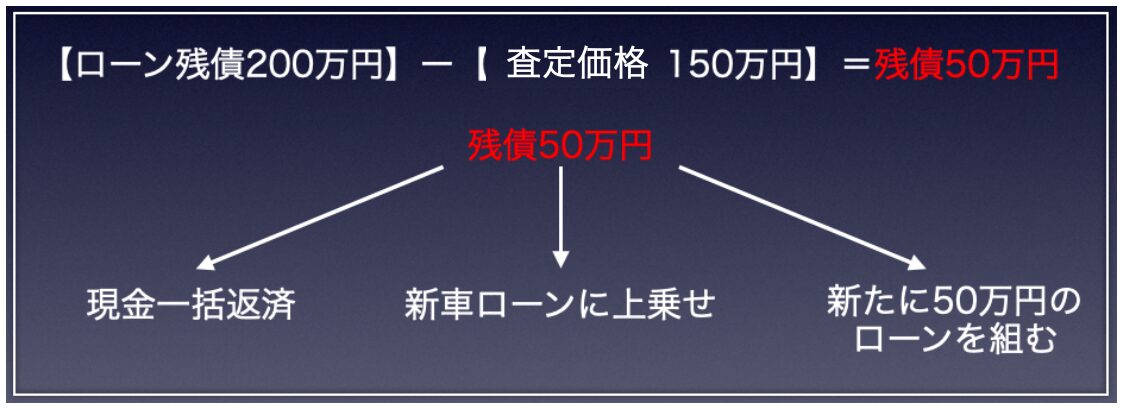

【査定価格が残債を下回った場合】

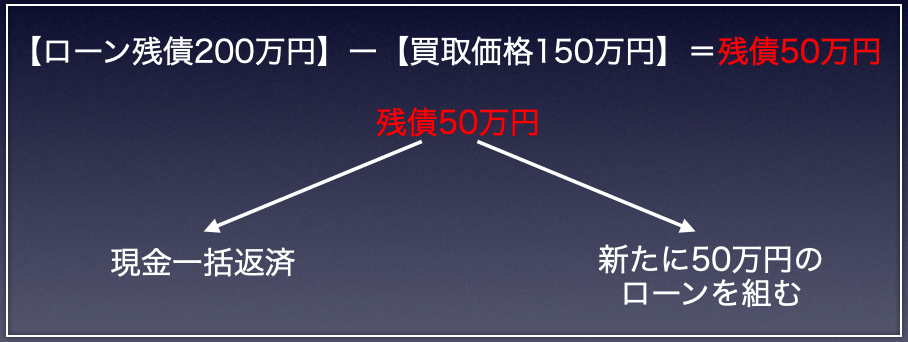

一方、査定価格が150万円だったとしましょう。

この場合、ディーラーに車を返却しても、残債が50万円残ります。

残債50万円の返済方法は、次の3つの選択肢があります。

- 現金一括で50万円を返済する

- 新車ローンに50万円を上乗せする

- 新車ローンとは別に、50万円のローンを新たに組む

※返済方法は、残債額やディーラーの対応によって異なります。

いずれにしても、残クレで買った車をディーラーに早期返却し、その時の査定価格に応じて清算することは可能です。

ただし、ディーラーの査定額は「中古車買取店」より低いため、残債の清算で損することになります。

3.買取店に売却して清算する

といわけで、オススメは普通に「買取店で売却する」方法です。

残債があっても、名義が自分でなくても、車は普通に買取店で売れますし、何より、ディーラーより高値で買い取ってもらえるからです。

いわゆる買取店の「ローン返済サービス」のことで、買取店が一旦立て替えてローンを完済してくれるサービスになります。

このサービスを利用すれば、手元に資金がなくても残クレをすぐに解約できますし、査定価格が安いディーラーにわざわざ返却する必要もなくなるわけです。

なお、ディーラーに早期返却する場合と同様、車の買取価格が残債の清算に充てられます。

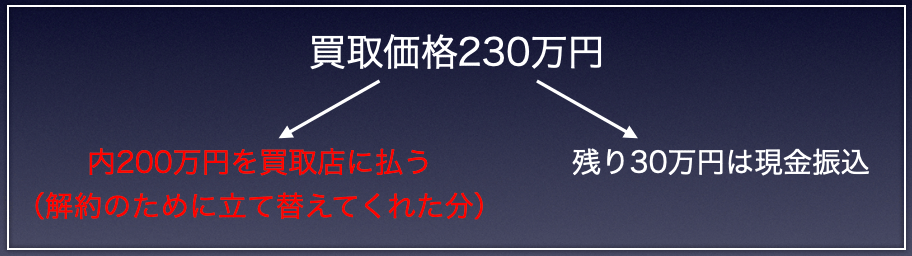

【買取価格が残債を上回った場合】

たとえば、残債が200万円残っている段階で買取店に査定してもらったところ、230万円の査定額が付いたとしましょう。

この場合、買取店に対して立て替えてくれた200万円を払い、差額の30万円は返金されます。

【買取価格が残債を下回った場合】

一方、買取価格が150万円だったとしましょう。

この場合、車を売っても尚、残債が50万円残ることになります。

この50万円は現金で一括精算するか、新たにローンを組んで返済していくことになります。

このように説明すると少し複雑に感じるかもしれませんが、実際、買取店はこういうケースにも慣れているので、事情を説明すれば普通に対応してもらえます。

とにかく残債がなるべく残らないようにするには、その車を少しでも高く売ることが肝心です!

ですから、やはり、ディーラーではなく、中古車買取店に売却するのが賢明だと思います。

たとえば大手買取店なら、以下の会社が有名ですよね。

残クレの途中でも、大手買取店なら問題なく対応してもらえます。

ただし、車の査定額は会社によってまちまちで、場合によっては数十万円もの差が生じることもあります。

ですから、車を売却するときは必ず何社か査定を受けて、条件がなるべく良い買取店を探すことが重要です。

でも、買取店をあちこち回るのは正直、面倒ですよね?

そこで、『無料一括査定』というサービスをご紹介します。

要は、車を売るときに相見積もりを取るためのサービスで、複数の買取店を効率よく比較することができます。

利用の流れも、以下のとおり至ってシンプルです。

- 無料一括査定に申し込む

- 申込みの際に候補店を選ぶ

- 候補店から査定の案内で連絡が入る

- 候補店から実際に査定を受ける

- 最高額のお店に車を売る(最終的に断ってもOK)

要は、査定額を比べて、条件の良かった買取店を選ぶだけなんですが、それを効率よく行えるのが「無料一括査定サービス」になります。

車を少しでも高く売って残価設定ローンをキレイに解消したい方は、ぜひ活用してみてください。

まとめ

それでは、残クレの途中で解約する方法をもう一度確認しておきましょう。

- 残債を現金で一括返済する

まとまった現金が必要で、名義変更も面倒。 - ディーラーに早期返却して清算する

手続きは簡単だけど、査定額は安くなる可能性がある。 - 買取店に売却して清算する

車が最も高く売れる可能性がある(残債を清算しやすい)。

ここまでお伝えしたとおり、残価設定ローンは途中でも解約できますが、それには「ローンの完済」が必要です。

ただ、現金で一括精算する必要はなく、その時の「車の査定価格」を返済に充てたうえで清算方法を検討すればOKです。

したがって、残クレの途中だとしても、とにかく車を高く売ることを最優先に考えるようにしましょう。