基本方針

決算書・ルールによる銘柄選定+トレンドに沿った売買

四季報チェック項目

業績

- 増収・増益(売上高・経常利益)

増加スピードの鈍化は売られる可能性あり - 4期で売上が2倍になるくらいが理想

- 過去10年で増収増益なら真の成長株

財務

- 自己資本比率

- 70〜80%以上

- 50%以上はとりあえず合格

- 20%以下はNG

- 有利子負債

- 現金同等物 > 有利子負債

- 例)有利子負債500:現金同等物300

現金同等物が60%あるから倒産リスクは高くない。(差額が年々開いている場合は倒産リスク上昇) - 有利子負債ゼロでも「赤字続き」「キャッシュが減り続ける」場合は要注意

- 営業キャッシュ・フロー

- マイナスの場合は黒字倒産のリスクあり

- 2期以上の連続マイナスは対象外

- 3年以上赤字続きの場合は「継続企業の前提に重要事象」「継続企業の疑義注記」と記載あり

→破綻リスク高い

- 利益余剰金

- 純資産の30%以上あれば優良

- ▲表示(トータルの損益が赤字)の場合は対象外

- 自己資本

- ▲表示(債務超過(=資産<負債))はリスク高い

債務超過が1年以内に解消できない場合は上場廃止

- ▲表示(債務超過(=資産<負債))はリスク高い

株主

- グロース・新興・中小企業はオーナー企業がよい

- 上場5年以上経過している銘柄は、資本提携先に大手企業が含まれているか確認(大企業のお墨付き)

- 外国持ち株比率

高いほうがよい(関心を持たれている証拠) - 浮動株比率

低い銘柄は人気化したとき凄い勢いで値上がりするケースもある

外国人持ち株比率・投信持ち株比率

- 数%程度がよい

→評価され始めた段階 - 推移をチェックするのも有効(減少→株価下落)

- ゼロ:流動性が低い(外国人、投信による上昇は期待できない)

- 外資系は親会社の持ち株を差し引いて計算する

配当金

- 予想配当利回り

- 無配の場合は業績・財務が悪い

- 高成長企業はあえて無配にするところもある

時価総額

- 300億円以下は流動性の面で難ありと見なされる

比較会社

- 他社の伸び率などを比べてみる

その他

- 株価指標:実績PERより予想PERが低いものがよい

- 監査法人:頻繁に交代していないかチェック

- 海外売上比率:高い場合は、円安で売上増、円高で売上減

決算短信

決算短信(タイムリーで詳細な決算書類)

- 当期来季の売上高・利益をチェック(四季報の予想を比べる)

- 気になる企業は「経営成績等の概要」を読む

キャッシュ・フロー計算書

- キャッシュがあれば倒産はしない

- 営業キャッシュ・フロー(本業によるもの)

- プラスが多いほどよい

- 「営業利益+減価償却費」より「営業キャッシュ・フロー」がかなり少ない場合

→粉飾の兆候が現れていないかチェック

- 投資キャッシュ・フロー(設備投資、株式取得など)

- マイナスでOK

- 売却すればプラスになる

- 財務キャッシュ・フロー(借り入れ、社債発行、増資、配当支払い)

- 借り入れの返済等が進むとキャッシュが出ていくのでマイナスになる

- 返済によりマイナスになるのが望ましい

企業継続に重要な影響を及ぼす事象

- 債務超過

- 損益計算書で赤字が何期も連続している

- 営業キャッシュ・フローのマイナスが何期も連続している

PER・PBR・ROE・ROA・PSR・配当利回り

PER

PER = 株価 ÷ 1株当たりの(予想)当期純利益

- 今の株価が「1株当たりの(予想)当期純利益」の何倍の水準になるか

(予想値を使う) - 投資資金が何年分の当期純利益で回収できるかを表している

(企業がこれから獲得する企業価値と株価の比較) - 平均値:15〜20倍

利益額が一定と仮定した場合、投資資金回収10年が株価の適性水準 - 低いほど割安

実質PER = 株価 ÷ (経常利益 × 65% ÷ 発行済株式数)

低PERで放置される理由

- 市場全体が低迷(実態より売り込まれる)

- 業績悪化、成長鈍化による下落(注意)

- 不人気のため安値放置

- 当期純利益の増加による低PER

- 株価が業績に追いついていないため割安

- 株価下落による低PER

- 見せかけの低PER(下落が止まるまで手を出さない)

- 業績予想の修正、決算発表が済んでから投資すれば、株価の乱高下に巻き込まれるリスク減

PBR

PBR = 株価 ÷ 1株当たりの純資産

- 株価が「1株当たりの純資産(残余財産)」の何倍の水準にあるか

(企業がすでに持っている企業価値と株価の比較) - 1株当たりの純資産:企業が解散したときに株主が受け取る1株当たりの金額

- 1倍割れが割安

低PBRで放置される理由

- 市場全体の調整局面など、企業実態より株価が売り込まれている

- 含み損の実現、業績悪化による純資産の減少を株価が先取りしている(注意)

- 不人気のため安値放置

②の低PBRは割安ではない

→分母の1株当たりの純資産には反映されていない将来の純資産減少リスクや倒産リスクが、分子の株価のみに反映された結果。

- 業績に問題ない企業はPBR0.1倍まで低下することはない

(0.3倍程度なら珍しくない) - 他の銘柄より動きが明らかに弱い、全体上昇局面なのにその銘柄だけ下落が止まらない場合は要注意

低PBR銘柄の選び方

- 毎期黒字計上

- 無借金(あるいは近い状態)

- 営業キャッシュ・フローが毎期プラス

低PBRで明らかに割安でも、2,3年経っても株価が上昇しないケースもある。

→上昇するのは、市場全体が上昇鏡面となり底上げが起きたとき(辛抱強く待つのみ)

ROE(自己資本利益率)

ROE(%) = 当期純利益 ÷ 自己資本 × 100

- 株主の所有分である自己資本を元手にどれくらいの利益を稼ぎ出しているか

- 企業規模にかかわらず、同じ物差しで収益力を測ろうとするもの)

- 成長株を探すときに活用する

- 高いほうが収益力が高い

- 「高ROE+株価低い」銘柄を探すのもあり

PER = PBR ÷ ROE

ROEが高まるとPERが下がる ⇒ 割安感が強まり株価上昇

【低PBR】

| PBR | = | PER | × | ROE | ||

|---|---|---|---|---|---|---|

| A | 0.5倍 | = | 5倍 | × | 10% | 割安 |

| B | 0.5倍 | = | 50倍 | × | 1% | 割安ではない |

A(低PER、高ROE)のほうが割安

【高PBR】

| PBR | = | PER | × | ROE | ||

|---|---|---|---|---|---|---|

| C | 4倍 | = | 200倍 | × | 2% | 割高 |

| D | 4倍 | = | 20倍 | × | 20% | 割高とは言えない |

C(高PER、低ROE)のほうが割高

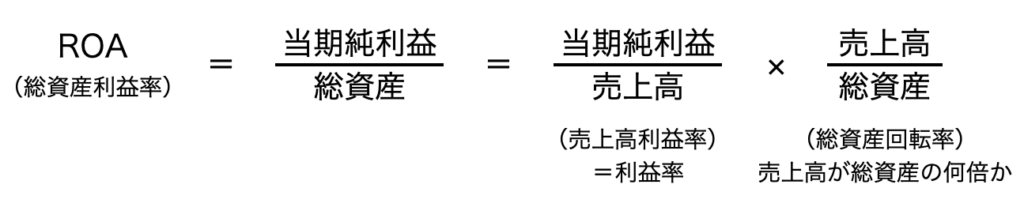

ROA(純資産利益率)

ROA(%) = 当期純利益 ÷ 総資産 × 100

- 5%以上が優良

- ROEとROAの違いは2〜3倍程度

- 極端なレバレッジ経営をしていなければ、それほど大きな違いはない

- レバレッジ経営企業はROEが高い傾向がある

- 業績予想が難しい場合はトレンドに応じて売買する

【レバレッジ経営企業の一例】

| 企業 | ROE | ROA |

|---|---|---|

| RIZAPグループ | 40.7% | 5.3% |

| ソフトバンクグループ | 23.7% | 3.3% |

売上利益率か総資産回転率が高くなれば、ROAは向上する!

売上高純利益率や総資産回転率の推移に目を配る。

PSR(エミンさん指標)

PSR = 時価総額 ÷ 売上高

- 1倍割れが割安

配当利回り

配当利回り(%) = 1株当たり(予想)配当金 ÷ 株価 × 100

- 配当金により年間何%の現金収入を得られるか

- 高いほうが割安

- 株価が下がると配当利回りが上がる

→配当目当ての買いが入る(株価の下支え効果)

配当性向

配当性向(%) = 1株当たり配当金 ÷ 1株当たり当期純利益 × 100

- 50%以内が合格

- 配当性向が低い=配当支払い余力が高い

- 100%超えは要注意(例:大塚家具)

- 過去数年の当期と予想をチェック

高配当銘柄が存在する理由

- 市場全体が調整局面などの理由により、高配当状態になるまで株価が売り込まれている

- 予想配当が少なくなる、来期以降減らされる可能性が高いと市場参加者が判断している(注意)

- 不人気のため安値に放置されている

ガス株:配当利回りの適正水準を表している

→ガス株より配当が高い場合、「配当が安定しない」「配当が将来減る」リスクを抱えているかも。

増資や自社株買いによる株価への影響

増資

- 増資により1株当たりの利益が減る⇒「希薄化」

→PERが変わらなければ、増資により株価は下がる計算になる

自社株買い

- 自社株買いにより1株当たりの利益が増える

→PERが変わらなければ、自社株買いにより株価は上昇する計算になる

成長株

- 過去3年以上、売上や利益が増加を続けている

- 当期以降も売上や利益が増加する見込み

- 成長株はまずPERが割高に映るため、PERは気にしない

- 成長株の場合、成長スピード鈍化、成長ストップに注意

- 大幅下落の可能性あり(損切りする)

- 再び高値更新するのは困難

- 外的要因で大きく変動する銘柄は成長株から外す

(例:建設、自動車、鉄鋼、商社、証券、銀行など) - IPO株(新規公開株)= 成長株 ではない

→高値買いに注意 - 近年は、PBRが低い銘柄よりも成長株のほうが買われやすい環境にある

高値づかみの可能性

過去3年以上成長している銘柄は株価もかなり上昇しており、高値づかみのリスクがある。

- 前々期に比べて前期の業績が改善している

- 当期も増収増益予想

- ただし、決め打ち銘柄は1〜2年程度の向上で終わる可能性もあり

- 成長ストップにより株価大幅下落も

- 業績を定期的にチェックする

- 成長株とはならない株を買ってしまうリスクも高い

成長株選びのポイント

| 分類 | 時価総額 | 成長性 |

|---|---|---|

| 大型 | 5,000億円超 | 大幅上昇しにくい |

| 中型 | 1,000〜5,000億円 | ある程度進んだ途中 |

| 小型 | 1,000億円未満 | 成長初期 |

小型株のほうが大幅拡大、大幅下落がある(ボラティリティが高い)ため、売買のタイミングが掴みにくい。

成長株の定義に当てはまるが低PBRな理由

- 期待される成長率が低い

- 現在の高成長率が長く続かないと考えられている

- 1年ごとの業績予想は順調なのに株価が下落する理由を探る

→3か月(四半期)ごとの業績を求める

【四半期ごとの業績の求め方】

| 算出方法 | |

|---|---|

| 第1四半期 | 四半期決算短信の数値をそのまま確認 |

| 第2四半期 | (第2)−(第1) |

| 第3四半期 | (第3)−(第2) |

| 第4四半期 | (第4)−(第3) |

売上が伸びない or 利益が伸びない

- 売上が伸びない + 利益が伸びる ⇒ バランスが悪い

リストラ、コストカットにも限界がある - 利益が伸びない

- 決算短信の「経営成績等の概要」で「先行投資による利益縮小」か「事業が儲からなくなっている」かを調べる

- 先行投資によるものであれば、利益拡大の可能性あり(成長株の候補)

成長株なのに株価が上がらない理由

- 将来の成長鈍化、業績悪化の予測

- すでに株価が乗り込み済みで、業績に比べて株価が割高な水準

増収増益という理由だけでなく、トレンドも考慮する。(下落最中に安易に買わない)

業績が良いのに株価が下落する理由

- 実際の業績が予想より悪いことが織り込まれている

→株価の先見性(株価の動きは業績より先に動く) - 業績は予想通り好調だが売りたい投資家が多いため、株価が下降トレンドにある

プロの察知と決算発表にはタイムラグがあるため、発表前の下落を割安と勘違いしていまうリスクあり。

- 高成長

売上高・利益が年々増加 - 高収益力

ROE10%以上、ROA5%以上をキープしている - 将来の成長余地

売上高や総資産がまだ大きくないか - 株価の上昇余地

株価がまだ大きく上昇していないか

※③④は特に重視すべき

株価下落【需要(買い)< 供給(売り)】の要因

- 日本・世界経済全体の景気悪化

- 裁定解消売りによる株価下落圧力

- 信用取引整理のための売り

- 株価下落時のパニック売り

- 単に不人気

②裁定解消売りによる株価下落圧力

- 裁定買い

理論値より高くなった日経平均先物を売り、同時に日経平均株価を買うことで差額を利益とすること

(先物取引:ある商品を一定の条件で将来売買することを約束する取引) - 裁定解消売り

先物買いと現物売りを同時に行うことで、SQ日を待たずして裁定買いの利益確定を果たせる

(SQ日:先物取引を精算する日)

- 裁定買い⇒株価上昇

裁定買い残高が非常に少ない水準まで低下

→その後、裁定買いによる株価上昇が大いに期待できる - 裁定解消売り⇒株価下落を加速

裁定買い残高が多く積み上がっている場合

→裁定解消売りによる株価の大きな下落に注意

③信用取引整理のための売り

信用取引

現金や現物の持ち株を担保にして、担保価格の最大3倍の額の取引ができる制度。(証券会社からお金を借りる形)

- 原則、6ヶ月後までに売り決済しないといけないため、売り圧力になる。

信用買い残高

信用取引による買いがなされ、まだ決済されていない残高。

- 信用買い残高が高水準まで増加

→その後、反対売買による売り圧力が高まり、株価が軟調となる展開が予想される - 信用買い残高が大きく減少

→売り圧力が弱まり、その後堅調に推移すると予想される

信用評価損益率

信用買いをしている投資家がどれくらい含み損を抱えているかを表す指標。

- マイナス数%のレベルまで上昇

→新規買いは見送る - マイナス20%に近づく

→その後の反発時に上昇トレンドにある銘柄を安く買えるよう準備しておく - 信用買い残高多い(=将来の潜在的な売り需要が多い)

⇒株価上昇しにくい - 信用売り残高多い(=将来の潜在的な買い需要が多い)

⇒株価下落しにくい(逆に短期上昇することも(踏み上げ))

⑤単に不人気

- 売買高が非常に少なく流動性が乏しい銘柄

- テーマ、時流から外れた銘柄は、業績が良くても上昇するどころか下がり続けることもある

- 業績好調でも株価下落する場合

株価の動きを優先(業績予想が間違っているとして行動)→大失敗回避 - 業績が悪いのに株価上昇する場合は「復活株」の典型

長らく下降トレンドが続いた銘柄が上昇トレンドに転換(とりあえず買うのも1つの手)

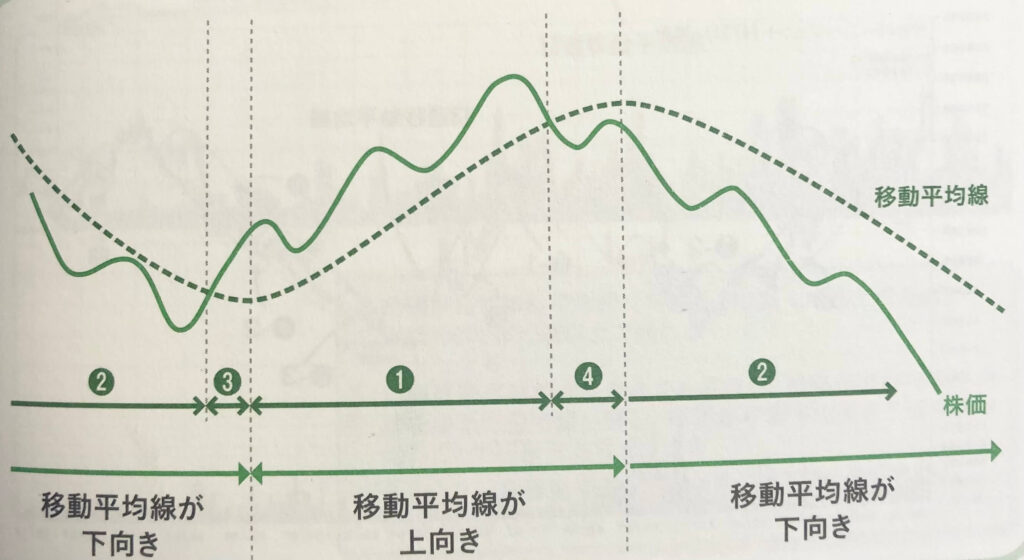

株価トレンド

- 日足チャート+25日移動平均線(おすすめ)

→ダマシの割合が高い - 週足チャート+13週移動平均線

→転換のサインが遅い - 月足チャート+12カ月移動平均線

→転換のサインが非常に遅い

- 株価が移動平均線の上+移動平均線上向き

⇒上昇トレンド - 株価が移動平均線の下+移動平均線下向き

⇒下降トレンド - 株価が移動平均線の上+移動平均線下向き

⇒下降トレンドだが上昇トレンド転換の可能性もあり - 株価が移動平均線の下+移動平均線上向き

⇒上昇ドレンドだが下降トレンド転換の可能性あり- 下降トレンドに移行する途中

- 上昇トレンド途中の一時的な大きめの調整

- ③の場合

- 新規買いはぜずに①になるまで待つ

- ③で買うなら、株価が移動平均線を下回ったら損切り

- ④の場合

- 移動平均線を割り込んだら売却

- ただし、再び移動平均線を上回り上昇トレンドに回復すれば買い直す

- 下降トレンドに明確に移行したわけではないので、②の状態になるまで待ち続けるのも1つ

(しかし、安全重視なら一旦売却する)

- 横ばいトレンドの場合

- 判断がつきにくい場合は、①〜④を確認できるまで待つ

判断基準

買いたい銘柄

| 株価トレンド | 判断 |

|---|---|

| 横ばい・不明 | できるだけ買わない |

| 上昇トレンド | 買う |

| 下降トレンド | 買わない |

- 上昇トレンド入りして間もないタイミングで買うのがベスト

- すでに大きく上昇している場合は押し目などできるだけ安く買うことを心がける

- 短期間で安値から5倍10倍にも上昇している場合は見送るのもあり

売りの場合

| 株価トレンド | 判断 |

|---|---|

| 横ばい・不明 | 保有 |

| 下降トレンド | 売る |

| 上昇トレンド | 保有 |

- 下降トレンド入りして間もないタイミングで売るのがベスト

- 下降トレンドでも株価に比べて株価が非常に安いような場合は、売らずに保有もしくは一部だけ売る方法も可

- 含み損が小さいなら、下降トレンドでは早めに売っておくべき

- 大きく上昇している場合は、上昇トレンドの途中でも一部売って利益確定するのもよい

- 下落途中で買わない

→上昇トレンドで買う(底打ちした後で買う) - 上昇トレンドに転換して間もないときに買う

→上昇トレンド状態になったばかりの銘柄を探すのが大成功への近道 - 上昇トレンド途中は売値を決めずに保有

- 下降トレンドに転換したら直ちに売る

損切り

- 損切りを適切に行わないのが失敗の最大要因

- 下降トレンドで買わなければ、損切りの頻度も少なくなる

- 株価が直近の安値を下回ったら損切り

- 上昇トレンドにある銘柄が移動平均線を下回ったら損切り

- 移動平均線の近くに直近安値がある場合

→それを割り込んだら損切り - 直近安値まで距離がある場合

→直近安値割れを待たずに移動平均線を明確に下回ったら損切り

損失が買値の10%を超えたら損切り

- 直近安値や移動平均線に基づいた損切りラインでは損失が買値の10%を超えるような場合

→「買値の10%を下回ったら損切り」のルールに従う。 - ファンダメンタルの変化(悪化)を確認した時点での損切りでは遅い

→株価の先見性により、30%50%と大幅下落した後で損切りすることになりかねない